![*高い楽器を買う時に頼りになるのが「ショッピングクレジット」 「あのギター欲しいなぁ・・・でも高いなぁ~・・・お金貯まったらまた見にこよう」 [!!ち ょ っ と 待 っ た ! !!] カッコいいギターや欲しかったベース、始めたいと思っていたシンセサイザー・・・楽器を買う時にどうしても壁となるのが […]](https://www.shimamura.co.jp/shop/umeda/wp-content/uploads/sites/155/2018/12/20181212-banner-1.jpg)

高額の楽器を「ショッピングクレジット」で上手に買う方法

高い楽器を買う時に頼りになるのが「ショッピングクレジット」

「あのギター欲しいなぁ・・・でも高いなぁ~・・・お金貯まったらまた見にこよう」

ち ょ っ と 待 っ た !

カッコいいギターや欲しかったベース、始めたいと思っていたシンセサイザー・・・楽器を買う時にどうしても壁となるのが「お金」です。

最近は安価のモデルもそれなりに精度があがってきていますが、やっぱり楽器を続けるには最初からそれなりに良い楽器を持ってしまうことが大切です。

買い方には「現金」「カード」など色々ありますが、今回は買い方の1つ「ショッピングクレジット」について分かりやすく説明します。

意外と知られていない「ショッピングクレジット」。

損なの?得なの?その辺りを解説していきます。

目次

- 結論としては「使い方を間違わなければかなりお得」

- 「ショッピングクレジット」ってそもそもどういう方法?

- 「ショッピングクレジット」を上手く使う考え方

- そこで高額楽器を買いたい人の味方「無金利キャンペーン」

- 高額の楽器を「ショッピングクレジット」で上手に買う方法のまとめ

結論としては「使い方を間違わなければかなりお得」

はい、そうなんです。実は「使い方を間違わなければかなりお得」にお買い物ができる方法が「ショッピングクレジット」なんです。

「お得」って言っても割引とかではないですよ?

では何がどうお得なのか。以下に3つのポイントでまとめました。

これらのポイントで「お得感」を感じない方は、おそらく「ショッピングクレジット」ではなく「お金を貯めて」購入される方が向いている方です。

すぐに楽器を手にすることが出来る

冒頭の「あのギター欲しいなぁ・・・」という場合、極端に言うと「財布を持ってきてなくても」楽器を買うことが出来ます。

手続きがちゃんと通れば「買った」事になる(注)ので、その日に家に持って帰ることが出来ます。

※注:ただし、厳密にはお支払いが完了して始めて「自分の所有物」となります。

お金が貯まるまでの間に「売り切れる」ことがない

「量産」されてるタイプの楽器は、半年~1年だと生産されていることが多いので発注してもらうと買えます。

しかし、楽器にも「生産完了」があるので、お金が貯まったら確実に同じものが買えるかどうかは誰にも分からないんです。

それが特に「1点モノ」などの「生産が少ない」ものであればなおさら。

早いと「お金貯まったら買いに来よう!」と思ったその日の夜に売れてしまうこともあります。

「ショッピングクレジット」で買う場合、この「売り切れ」の心配をする必要がありません。

楽器に触れる時間が早くなる

ここまでの内容で「すぐに手に入る」ということが分かると思います。

そしてそれは「楽器を触る時間が増える」ということに繋がります。

例えば、「お金を貯めて買う」Aさんと、「ショッピングクレジットで購入する」Bさんがいます。二人とも毎月貯める事ができる金額が同じとして、貯まるまで6ヶ月を必要とします。

Aさんは毎月ちゃんとしっかり貯めて6ヶ月後に買うことができました。

Bさんはすでに当日購入してから6ヶ月毎日楽器を演奏していました。

この場合、Aさんの方がコツコツとお金を貯めて買ったのに、Bさんの方が先に練習していて、この時点で二人には既に「半年」の経験の差が生まれます。

この状況を「損と感じるか得と感じるか」は人それぞれですが、実際「半年」の差は結構大きいものです。毎日演奏しているなら、すでに好きな曲を演奏できるぐらいまでBさんは上達しているかもしれません。

上記3つの点に共通することは「楽器に触れる時間が早くなる」ということです。

つまり「ショッピングクレジット」で上手くお買い物するというのは「楽器に触れる時間が早くなる」という点でお得ということが分かります。

「ショッピングクレジット」ってそもそもどういう方法?

「クレジットカード」とごっちゃになる人もいると思うので、簡単に「ショッピングクレジット」の説明をしましょう。

「ショッピングクレジット」とは「信販会社と契約して購入金額を分割して支払いをしていく」というシステムです。

分かりやすく言うと「ローン」ですね。スマホの購入で、2年契約して毎月本体代を払うシステムとほぼ同じです。

「一回でまとめて払うのがむずかしいので、毎月に分けて支払いしますね」という支払い方法の事。

「ローン」と聞くと「借金=悪」のような印象がある方もいらっしゃいますが、全てがそうとは限りません。

高額のお金を貯金するまでには「時間」がかかります。有り余るほどの大金持ちなら気にせず買えますが、そうでない方は楽器1つ買うのも頭を悩ませますよね。

楽しいはずの「楽器演奏」の前に「暗い気持ち」になるのは何だかもったいない。

もちろん「計画性もなく利用する」ことは「良くないこと(=悪いこと)」というイメージは間違いありません。

大切なのは「上手くシステムを利用する」ことです。(「ご利用は計画的に」という言葉をどこかで聞いたことがあると思います)

次に「上手く利用する考え方」を書いていこうと思います。

「ショッピングクレジット」を上手く使う考え方

さて、ここまで「ショッピングクレジット」で買うと「すぐに楽器が買える=楽器に触れる時間が早い」ということ、簡単な「ショッピングクレジット」の説明と「上手くシステムを利用する」ことが大切という話をしてきました。

では、どういう考え方で計画すればいいのでしょう?

ライフスタイルを維持しながら支払える「余裕」を考える

まず絶対必要なのが「毎月ちゃんと支払う余裕があるか」ということ。ここはかなり重要です。

支払いが出来ないとなると大問題です。絶対にこの事態は避けましょう。そして「支払う【余裕】」←この【余裕】がポイントです。

例えば、毎月自由に使えるお金が【30,000円】あるとします。

月々15,000円の支払いの場合、半分減ることになります。

(考えるときは「でもあと半分もあるよ?」と考えるよりも「あと半分しか残らない」と考えることをオススメします。)

仮に、あなたはお昼代にいつも【500円】使っているとしましょう(食費代をすでに抜いているなら別ですが)。

1ヶ月に22日仕事(学校)だとすると、

500円 x 22日 = 11,000円(1ヶ月のお昼代)

【11,000円】をお昼代に使うことになるので、使えるお金は残り【4,000円】です。

この生活を【60,000円】の楽器を購入した場合、4ヶ月間続けなければいけません。

どうですか?大変な気がしませんか?

大切なのは「余裕」を持つということ。

残りが【4,000円】ではなく【10,000円】ならまだ何とかやっていけそうです。

となれば、月々15,000円ではなく【6,000円】少ない「月々9,000円」の方がやっていけそうな気がしますよね?

大切なのは「自分のライフスタイルを崩さずに余裕を持って支払える金額を知っておく事」です。

注)月々3,000円を下回る分割設定は出来ないのでご注意ください。

お金を貯めた場合どれぐらい期間が必要かを考える

言うまでもなく一番いいのは「その場で全額で支払うこと」。これが一番いいのは当然です。

「ローン」や「クレジットカード」による支払いは、お金の考え方でいうところの「借金」に当たることは確かです。

しかし「計画性のない借り方」であれば悪いイメージですが、しっかりと考えて前述の「ライフスタイルを崩さない」支払いペースでしっかり支払えば、それは「上手な買い方」にもなります。

例えば、今月お金を貯めて来月支払えるなら無理に「ショッピングクレジット」で購入しなくてもいいでしょう。

大切なのは「どれぐらいの期間お金を貯めたら欲しい楽器が買えるのか?ショッピングクレジットを使ってでも欲しいのかを考える事」です。

ちなみに「頭金」としていくらか支払った残りを「ショッピングクレジット」で払うことも可能です。

例えば、【100,000円】の楽器を【頭金50,000円】を支払って購入する場合、分割するのは残りの【50,000円】のみになります。

実は次に説明する「手数料」などを考えると、少しでも「頭金」があるほうが総合的にお得なので、覚えておきましょう!

「分割手数料」をしっかりと意識しよう!

「ショッピングクレジット」は、支払金額を「何回に分けて支払います」という設定を自分で選べます。

もちろん「余裕」を持って支払える回数にするのが良いのですが、回数が増えれば増えるほど「分割手数料」というものが発生します。

つまり「信販会社への手数料」ですね。

信販会社「替わりにお店には支払っておくから、無理せず月々お金を返してね?あ、でも期間が長いならその分手数料もらうからね?何でって?だってほら、その期間お金を貸してるようなものだから」

ということです。(厳密には「利子」に近いと思います)

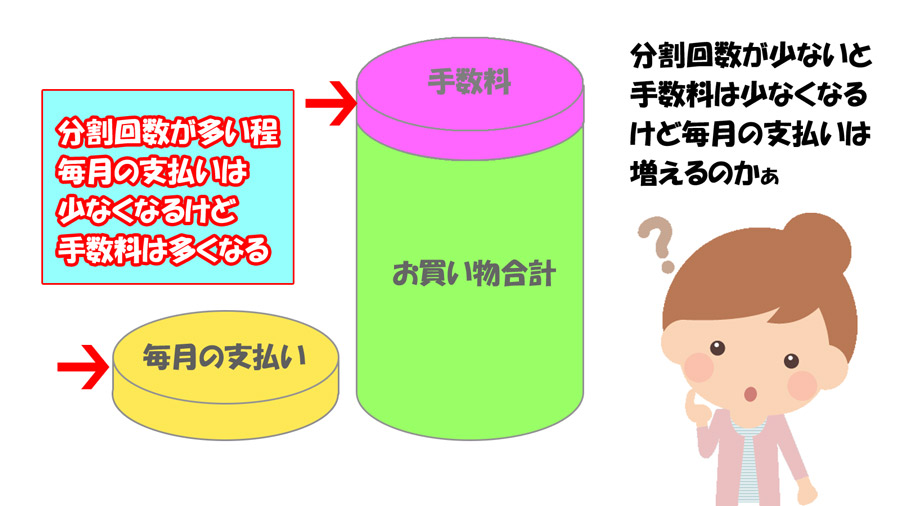

分割回数が多ければ多い程、この「分割手数料」というものが発生します。

「ショッピングクレジット」を利用することで手数料が発生するけど、その代わり「楽器をすぐに手にすることが出来る」というわけですね。

(手数料がどれぐらいなのかは店員さんに聞くと教えてくれますよ!)

例えば【50,000円】の楽器を12回(1年間)払いにした場合・・・

初月4,600円

2ヶ月目以降4,400円

合計お支払い金額53,000円(4,600+(4,400x11ヶ月))

となり、【3,000円】の手数料がかかります。

しかし、6回(半年)払いにすると・・・

初月9,000円

2ヶ月目以降8,500円

合計お支払い金額51,500円(9,000+(8,500x5ヶ月))

となり、【1,500円】の手数料になります。

では桁を一つ増やすとどうでしょう?

例えば【500,000円】の楽器を12回(1年間)払いにした場合・・・

初月44,900円

2ヶ月目以降44,100円

合計お支払い金額530,000(44,900+(44,100x11ヶ月))

そして6回(半年)払いの場合・・・

初月86,000円

2ヶ月目以降85,800円

合計お支払い金額515,000(86,000+(85,800x5ヶ月))

支払合計の差が【15,000円】になります。

ここで大切になるのが「余裕」ある支払いになるかどうかです。

回数が増えれば増えるほど「手数料」も増えますし、「手数料」は「購入金額」で計算されるので高額であればあるほど「手数料」も高くなります。

【手数料】

【支払う回数】

【月々支払う金額】

これら3つを自分の中で比較して、今のライフスタイルが崩れないように設定することが上手な利用方法です。

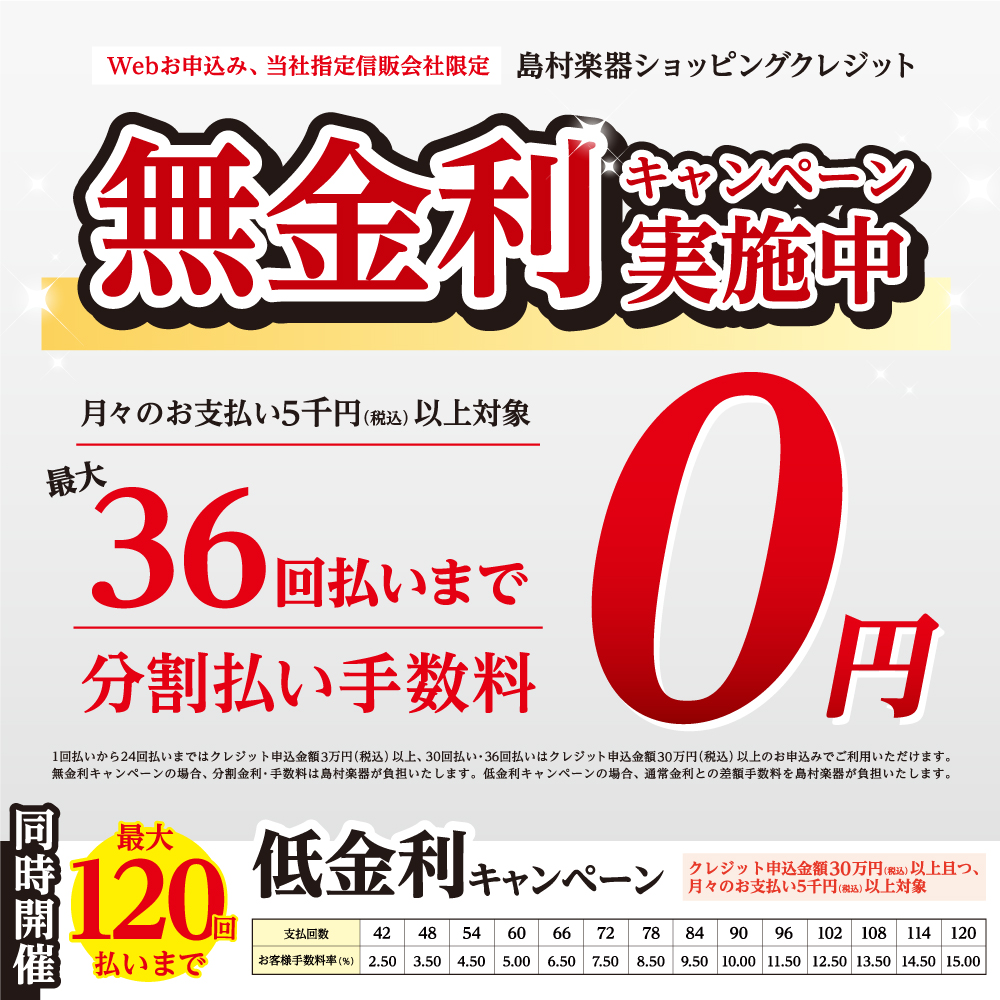

そこで高額楽器を買いたい人の味方「無金利キャンペーン」

「ショッピングクレジットを上手く使う」には以下の3つのことが大切だと分かりました。

- ライフスタイルを維持しながらお金を貯めた場合どれぐらい期間が必要かを考える「余裕」を考える

- お金を貯めた場合どれぐらい期間が必要かを考える

- 「分割手数料」という存在を考える

最後にお伝えしたとおり、高額楽器であればあるほど「分割手数料」が大きく膨れ上がります。そこでオススメなのが「無金利キャンペーン」期間を上手く利用して高額楽器を買うということ。

「期間中、指定の分割回数までなら手数料いりませんよ」っていうキャンペーンですね。

これだと、前述した【500,000円】の楽器を買う時に12回払いをえらんでも【30,000円】の手数料は【0円】になり

初月42,400円

2ヶ月目以降41,600円

合計お支払い金額500,000円(42,400+(41,600x11ヶ月))

普段より毎月2,500円も差が生まれます。毎月2,500円の差って結構バカに出来ませんよね。

高額の楽器を「ショッピングクレジット」で上手に買う方法のまとめ

「ショッピングクレジット」を上手く利用する方法をお話しました。まとめると以下の通りです。

- ちゃんと計画通りに利用すれば、欲しい楽器をすぐ手にすることができる

- だから練習が早く始められる

- 上手に利用することを考えるのが大切

- ライフスタイルを変えずに毎月支払えるかどうかが大切

- 「ショッピングクレジット」を使わないで支払えるかどうかも考える

- 「手数料」があるので「無金利キャンペーン」を上手く活用する

無理をして高い楽器を買っても、生活が苦しくなると楽しい楽器も楽しめなくなります。と言うか毎日の生活が演奏どころじゃなくなったら本末転倒です。

ライフスタイルを変えずに確実に支払い出来る金額をあらかじめ知っておくと、いざ素敵な楽器と出会った時に「ショッピングクレジット」を使えばその日に購入することも不可能(注)ではありません。

一つの「お支払い方法」として「ショッピングクレジット」も候補に考えてみましょう。

注)ショッピングクレジットには審査が必要です。審査が通過するかどうかは実際手続きをしないと分かりません。

また、購入者が未成年など、場合によっては「保証人」が必要なこともあります。

審査が通らなかった場合は「お金が貯まった時に出会った楽器」に期待しましょう!

「ショッピングクレジット」で気になる事がある場合はお気軽にお店のスタッフに聞いてくださいね!

お問い合わせ

| 店舗名 | 島村楽器 梅田ロフト店 |

|---|---|

| 電話番号 | 06-6292-7905 |

| 当社HPからの問い合わせ先 | お問い合わせ先 |

島村楽器梅田ロフト店のツイッターではいろいろな商品やイベントの情報を配信中です

フォローお待ちしております

店舗までのアクセス

・〒530-0013

大阪府阪市北区茶屋町16-7

梅田ロフト8F

・阪急 「梅田駅」 徒歩5分

・各線 「梅田駅」 徒歩10分

駐車サービスのご案内

※記事中に販売価格、在庫状況が掲載されている場合、その情報は記事更新時点のものとなります。店頭での価格表記・税表記・在庫状況と異なる場合がございますので、ご注意下さい。